C'è un potenziale ancora tutto da scoprire in Borsa. Sono gli effetti di quella tempesta perfetta di pressioni, ben descritta da Barclays, che sostengono e spingono i prezzi dell’energia, ma che non hanno ancora lasciato il segno nelle previsioni degli utili.

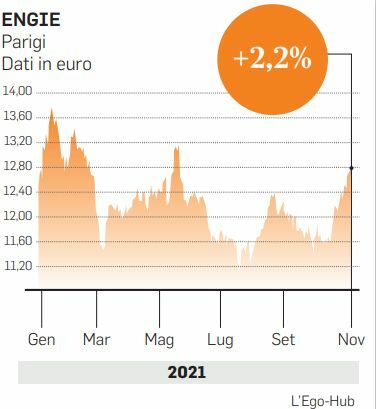

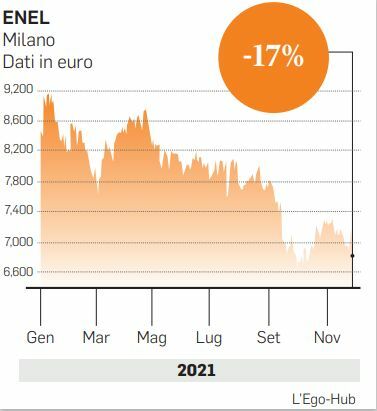

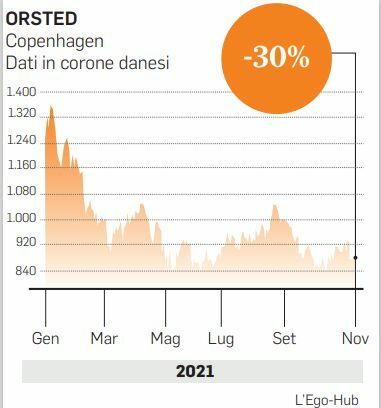

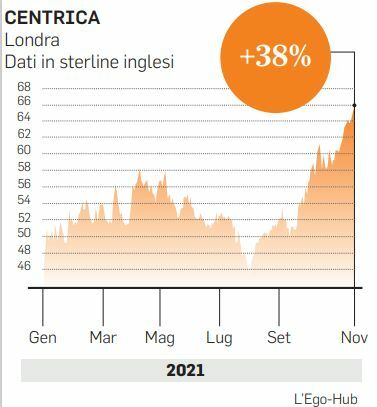

Prima o poi, però, l’onda lunga arriverà, giurano gli esperti. La gravità dei problemi dietro l’aumento dei prezzi dell’energia, che faranno sentire il loro peso anche nei prossimi mesi, avrà quale contrappunto un’incidenza positiva sugli utili delle società energetiche, soprattutto sulle società europee di servizi integrati, che finora sono rimaste indietro nella corsa degli indici. In prima linea figurano gruppi come l’inglese Centrica, la francese Engie, l’italiana Enel e la danese Orsted.

IL TREND

Del resto, il settore delle utility europeo è rimasto inchiodato a un più 1% nel 2021, poca cosa rispetto al 22% medio conseguito dalle Borse del Vecchio Continente. E questo nonostante i prezzi dell’energia siano di fatto triplicati nella maggior parte dei Paesi europei, fino ai valori più alti di sempre e nonostante gli stessi valori abbiano registrato un ulteriore rialzo del 70% dalla fine di luglio. A ben vedere, il comparto dei “generatori” ha registrato nel complesso una performance del 35% in Borsa, a fronte un -17% del sotto-settore delle rinnovabili che si è buttato alle spalle l’exploit del 2020; mentre gli operatori “regolati” hanno segnato un più 15%, a fronte del più modesto 2% degli operatori “integrati”.

LO SCENARIO GREEN

Più in generale, la spinta alle fonti rinnovabili rimane la vera risposta alla transizione energetica per Pictet Asset Management, molto attento alle potenzialità di crescita su questo fronte. Pannelli solari e pale eoliche si affermano ora più che mai come la soluzione più sostenibile per ambiente e crescita economica insieme a un miglioramento nella capacità di stoccaggio dell’energia e nell’efficienza energetica. Malgrado, infatti, la crescita robusta delle fonti green negli anni scorsi, il mix energetico Ue è tuttora composto per circa il 70% da combustibili fossili (carbone, petrolio e gas). E se si considera che oltre tre quarti delle importazioni di gas naturale nell’Ue provengono da 4 Paesi (Russia, Norvegia, Algeria e Qatar) e che, in particolare, l’import dalla Russia rappresenta il 40% circa del totale, appare evidente come tutta questa dipendenza dalle importazioni di combustibili fossili sia un bel problema per le forniture energetiche. Certo, il potenziamento della capacità di generazione e stoccaggio di energia pulita va ben coordinato con l’abbandono dei combustibili fossili, se si vogliono evitare ulteriori shock sistemici e nuove impennate della volatilità. Ma la transizione green dovrà accelerare il suo ritmo se, come dice il World Energy Outlook pubblicato di recente dall’Agenzia Internazionale dell’energia, l’incremento annuo della capacità di produzione di energia pulita dovrà quadruplicare dai livelli attuali per arrivare all’azzeramento delle emissioni nette entro il 2050.