Montepaschi potrebbe non essere più l’epicentro del risiko bancario. E se così fosse, si riapre il consolidamento bancario con Unicredit in prima fila su target anche nuovi.

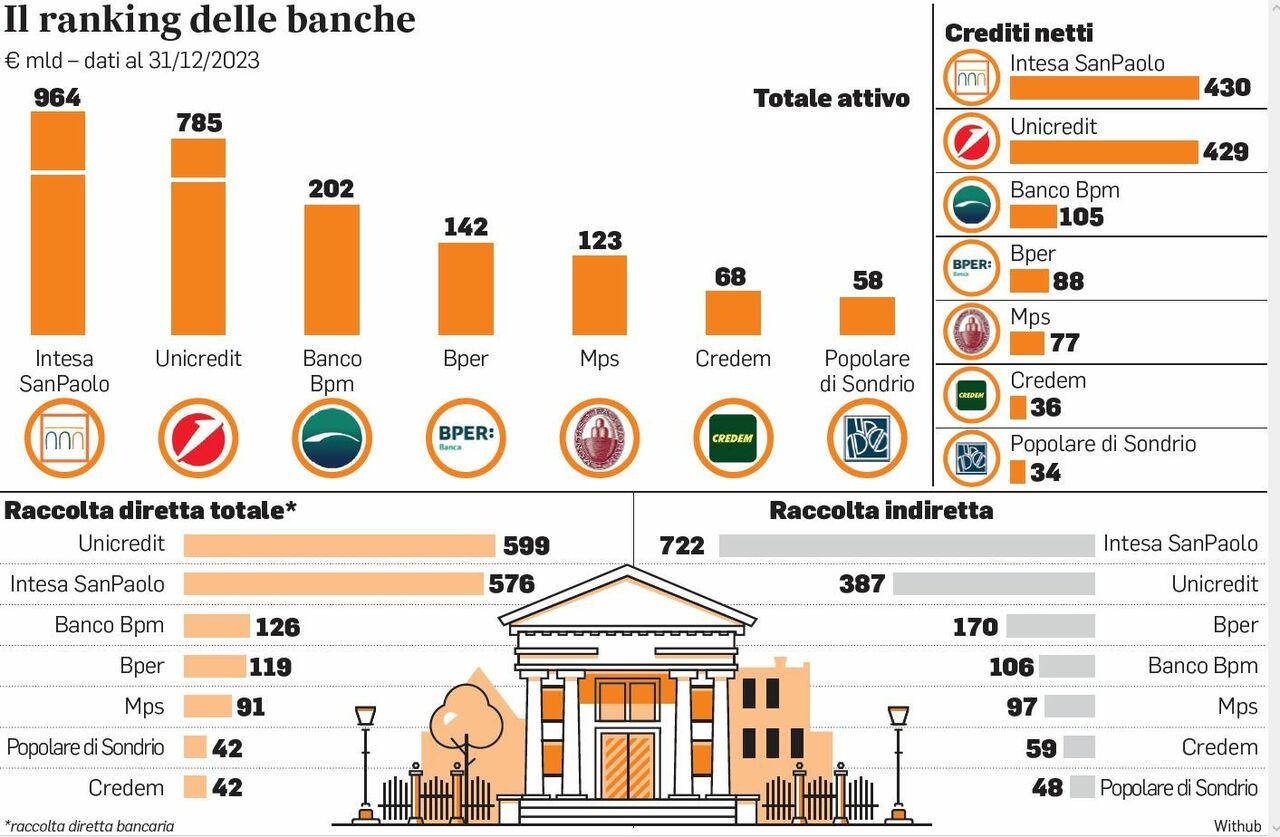

Ormai risanato e tornato competitivo con la cura ricostituente praticata da Nicola Maione e Luigi Lovaglio che ha fruttato un utile 2023 di oltre 2 miliardi e il ritorno del dividendo (0,25 euro ad azione per un monte dividendo di 315 milioni) due anni prima del previsto, con lo Stato ormai determinato a scendere entro fine anno sotto soglia del 20%, gli impegni con l’Europa di uscita dall’area pubblica potrebbero venir meno e con essi l’arrivo di un partner. «C’è un impegno con la Ue a vendere la quota, più o meno ci siamo», ha detto Giancarlo Giorgetti. Siena può ballare da sola anche perché i banchieri interessati ritengono che la capitalizzazione di 5,2 miliardi sia troppo elevata.

OLIMPIADI E GRANDI LAVORI

Il 26 marzo il Tesoro ha venduto in blocco sul mercato una quota del 12,5% al prezzo di 4,15 euro, per un incasso di 650 milioni, facendolo diventare un socio sempre meno ingombrante (26,7%). Ormai è chiara la direzione di marcia: dopo questa seconda tranche, c’è spazio entro fine anno per una terza tranche sempre fra il 10-15% che facendo calare ancora lo Stato crea le condizioni per sciogliere gli obblighi con l’Europa.

Quindi la discesa del Mef dovrebbe riaprire la prospettiva strategica di Mps. Ma a parte tutto, per sposarsi bisogna essere in due e non ci sarebbe un partner disponibile. Il papabile naturale era Unicredit ma come riferiscono fonti autorevoli, di recente l’esecutivo ha fatto sapere che su Siena i disegni sono cambiati. Gae Aulenti potrebbe rientrare in gioco ma in un altro contesto. Il no opposto dal banchiere romano ad ottobre 2021 all’allora dg Alessandro Rivera, non facilita i rapporti con il potere politico, già turbato da altri misunderstanding, come le perplessità a sponsorizzare le Olimpiadi invernali Milano-Cortina del febbraio 2026: 40 milioni la somma che Gae Aulenti dovrebbe tirar fuori. E anche il disimpegno da Webuild, il general contractor che gestisce l’80% delle risorse del Pnrr, con la vendita sul mercato del 4,99%: fonti attendibili, però, riferiscono che la sera prima di premere il grilletto, a borsa chiusa, Orcel avrebbe avvertito Cdp, primo socio, e la stessa società.

Gli scenari bancari stanno cambiando, e scandiscono altri tempi al risiko. Unicredit ora sta alla finestra, anche se vede Siena sempre una opzione. Il Mef avrebbe voluto attrarre Bpm nonostante Giuseppe Castagna stia facendo della crescita organica il suo mantra (corroborato dal risultato esaltante di 1,2 miliardi di utile nel bilancio 2023) anche per essere “troppo caro” per Orcel. Ci sono banche d’affari che esaminano il dossier Mps: Citi, Ubs e Jefferies, queste ultime due advisor del Tesoro su Mps ma anche consulenti di Unipol nella fusione per incorporazione di UnipolSai.

LE VARIABILI

Alcuni settori del governo avevano guardato alla soluzione Bper in tandem con Intesa Sanpaolo, ricreando il binomio che ha funzionato bene tre anni fa su Ubi. Non c’è mai stata trattativa del Tesoro con Ca’ de Sass e Unipol, socio forte (19,9%) davanti a Fondazione Banco di Sardegna (10,2%) della banca modenese. Certi disegni avanzano come fiumi carsici ispirati da vari fattori naturali come l’intraprendenza e la capacità relazionale del presidente-leader di Unipol Carlo Cimbri, che con Intesa Sp ha consolidato un solido rapporto con la spartizione di 600 filiali di Ubi. E questa volta sarebbe stato Cimbri a chiedere supporto a Carlo Messina sfruttando la statura di “sistema” del gigante milanese dimostrata in tante occasioni, nel 2017 su Popolare Vicenza e Veneto Banca.

Si diceva che con la vendita della seconda tranche di Mps, il Tesoro ha cambiato gli scenari. La pressione speculativa su Siena e di riflesso su altre banche dovrebbe scendere per il venir meno degli obblighi di privatizzazione che a oggi avrebbero accresciuto il valore dei titoli di un 20-30%. Un ripiegamento dei valori, in prospettiva, potrebbe rilanciare le ambizioni di Unicredit sullo stesso Montepaschi, sia pure in condizioni diverse da oggi e su Bpm. Parlando con alcuni investitori nella settimana di Pasqua trascorsa da Orcel all’estero, il banchiere avrebbe fatto intendere che un suo ritorno al risiko, dopo i tentativi svaniti su Mps, Bpm, Sondrio e una probabile acquisizione tra Germania e Est Europa, sarebbe rinviato tra fine 2024 e primi 2025. Anche perché, la discesa dei tassi da giugno potrebbe foraggiare meno i margini di interesse degli istituti.

Orcel, forte di 10 miliardi di capitale libero, avrebbe riferito di considerare fuori dalle mira Bper perché oltre Unipol e Fondazione Sardegna che custodiscono il 30%, di recente sono entrate nel capitale della ex popolare modenese, le fondazioni di Modena e Carisbo più un’altra e insieme, avrebbero acquisito una quota del 5%. C’è insomma una barriera di protezione del 35% complicata da scardinare, se non a prezzi come gli attuali che lui considera non convenienti.

Bpm è public company con il Credit Agricole al 9,18% interessato all’alleanza assicurativa: sembra che a dicembre scorso Orcel abbia incontrato l’ad Philippe Brassac ma senza esiti positivi.