I fondi pensione stracciano il Tfr.

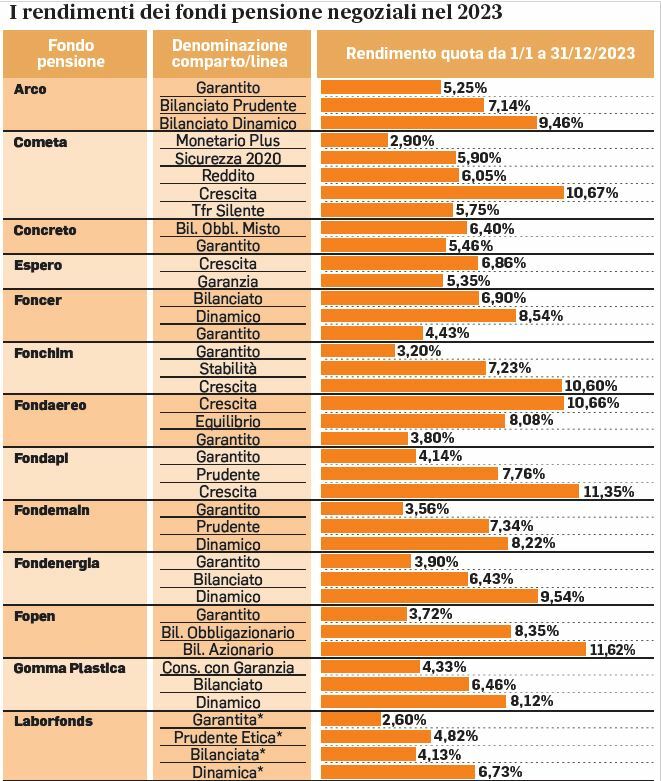

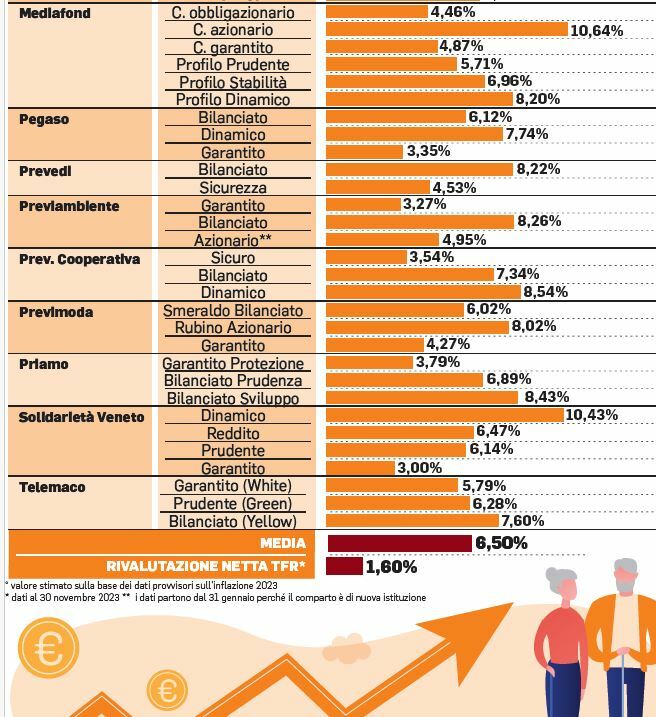

Lo fanno grazie alle performance di Borsa e ad una attenta strategia di crescita messa in campo dai gestori. Non è stato sempre così, ma l’anno appena concluso è stato positivo, sopratutto nell’ultima parte, dando sprint al comparto. Tirando le somme si può dire che i fondi hanno messo a segno una performance media del 6,5%. Vanno ancora meglio i fondi pensione aperti sul mercato (oltre 300) che hanno realizzato una performance media del 7%. Il raffronto rispetto ai soldi lasciati in azienda è per certi versi impietoso: tutte e due la categorie hanno battuto la rivalutazione del trattamento di fine rapporto, pietra di confronto tradizionale, dato che l’iscrizione ai fondi avviene proprio con il trasferimento delle quote della liquidazione che altrimenti resterebbe in azienda.

IL CONFRONTO

Lasciando il Tfr nelle casse delle imprese si può ottenere, come noto, un incremento in base all’indice Istat dei prezzi (si calcola il 75% della variazione dell’inflazione rispetto all’ultimo mese dell’anno precedente e si somma 1’1,5% fisso all’anno). Sulla base dei dati finali comunicati dall’Istat sull’inflazione, il Tfr si è apprezzato nel 2023 dell’1,6% netto, in forte frenata rispetto al +8,3% del 2022 quando l’inflazione aveva avuto una netta ripresa per poi iniziare a scendere. Nel frattempo, spiegano gli analisti, i rendimenti dei negoziali hanno segnato anche punte superiori al 10% e gli aperti più 20%. Insomma, mantengono il distacco sulla liquidazione nonostante il maggior peso della tassazione: l’aliquota fiscale sui rendimenti dei fondi pensione è al 20% rispetto al 17% sulla rivalutazione del Tfr. Resta però il fatto che, pur in presenza di dati positivi, le perdite del 2022, per la pesante discesa di azioni e bond, non sono state recuperate del tutto: i negoziali avevano avuto nel 2022 un risultato negativo medio del -9,8%, e gli aperti del -10,7%, oltre al -11% dei piani individuali pensionistici. Tra i migliori negoziali spiccano comparti a prevalente contenuto azionario. Il Bilanciato Azionario di Fopen (dipendenti Enel) fa +11,6%, sopra 1’11% c’è anche la linea Crescita di Fondapi (lavoratori delle pmi). Oltre il 10% si piazzano i comparti azionari di Cometa (10,67%), Fondaereo (10,66%), Mediafond (10,64%) e Fonchim (+10,6%). Mentre tra gli aperti il migliore del 2023 è il Fideuram Millennials (+25,6%), segue il Bim Vita Equity (+20,2%) e Allianz Insieme Linea Azionaria (+15,2%). Sia per i fondi negoziali che per gli aperti nessun fondo ha avuto nel 2023 un risultato negativo. Fabio Porcelli, direttore generale del fondo dei giornalisti, è ottimista sul futuro.

LE MOTIVAZIONI

Insomma, è giusto diversificare. «Negli anni ‘90 - spiega Porcelli - per la maggior parte dei lavoratori il sistema con il quale viene calcolata la pensione è cambiato. Infatti, per tutti coloro che hanno iniziato a lavorare dopo il 1996 la pensione sarà calcolata con il sistema contributivo. Un sistema che riconosce alle persone una pensione direttamente collegata a quanto versato e all’età di pensionamento. Questo sistema offrirà un assegno pensionistico che sarà circa il 60% della ultima retribuzione, rispetto al precedente retributivo, rimasto parzialmente in vigore, solo per chi ha iniziato a lavorare prima del ‘96, che poteva arrivare all’80% e in alcuni casi anche oltre». Cosa fare quindi? Da qui - spiega - l’esigenza di allargare il campo, di trovare altre strade. «Integrare la propria futura pensione con il secondo pilastro - nota Porcelli - è quindi una necessità soprattutto per i più giovani. Ma, come detto, essendo, la previdenza complementare rilevante socialmente sono stati riconosciuti alcuni vantaggi fiscali, sia sui contributi che sul Tfr, e contrattuali per chi aderisce ad un fondo pensione». Vantaggi da non sottostimare. I contributi versati al fondo sono deducibili, ovvero diminuiscono il nostro reddito imponibile, con un risparmio fiscale che può arrivare anche al 43% degli importi. Non solo. In fase di accumulo, durante il periodo di iscrizione, le somme gestite per noi dai Fondi hanno una tassazione di favore sui rendimenti, pari al 20% più bassa di quella applicata su tutti gli altri strumenti di investimento. Porcelli ricorda infine che, quando si richiede la prestazione previdenziale, la tassazione parte dal 15% ma può ridursi al 9%, più tempo poi si è stati iscritti alla previdenza complementare, più bassa sarà la tassazione.

Una tassazione notevolmente più bassa di quella del Tfr, che invece parte dal 23% a salire fino a oltre il 40%. Insomma, un risparmio di sole imposte che già determina un vantaggio notevole e maggiori importi per gli iscritti ai fondi. Le parti sociali, poi, hanno voluto ulteriormente sostenere i fondi di natura negoziale, quelli legati ad uno specifico settore, introducendo un ulteriore contribuzione a carico del datore di lavoro. Nella maggior parte dei contratti, il datore è tenuto a versare quote aggiuntive al lavoratore delle somme quando questo aderisce ad un fondo di categoria. I fondi negoziali hanno, poi, un ulteriore vantaggio. Ovvero, essendo enti senza scopo di lucro che sono improntati su principi di sana e prudente gestione degli investimenti, riescono ad offrire un ritorno finanziario adeguato, a parte anni straordinari. I fondi pensione hanno avuto rendimenti al di sopra del Tfr lasciato in azienda, contenendo al minimo i costi amministrativi per gli iscritti. «I dati sui rendimenti - conclude - e quelli sui costi forniti da Covip mostrano come in alcuni casi i fondi negoziali possono costare fino a 4 volte meno di un prodotto bancario e 6 volte meno di un prodotto assicurativo». Una necessità, quindi, per garantirsi un reddito futuro adeguato, ma anche un’opportunità di risparmio, per tutti i lavoratori e le lavoratrici.

© RIPRODUZIONE RISERVATA