Da quest’anno medici di base e pediatri possono andare in pensione a 72 anni.

La misura è stata adottata per la carenza di professionisti in attività, ma è stata vista con favore anche dall’ente di previdenza di categoria, l’Enpam. Che ha addirittura reso ancora più flessibile i modi e i tempi di uscita dal lavoro. Per esempio attraverso l’adesione all’APP (Anticipazione della Prestazione Previdenziale). Entro aprile, infatti, i medici di famiglia e i pediatri avrebbero potuto chiedere una pensione part-time: meno lavoro, meno pensione. Un’opportunità sagace – la pensione part-time – che rallenta i tempi di pagamento delle pensioni, e favorisce le entrate di nuovi contributi. Si dirà che l’Enpam – con i suoi 25,35 miliardi di patrimonio e un avanzo economico 2022 di quasi 1 miliardo – non ha di questi problemi. Ma l’Enpam non rappresenta la media delle casse previdenziali private o privatizzate.

LA SITUAZIONE

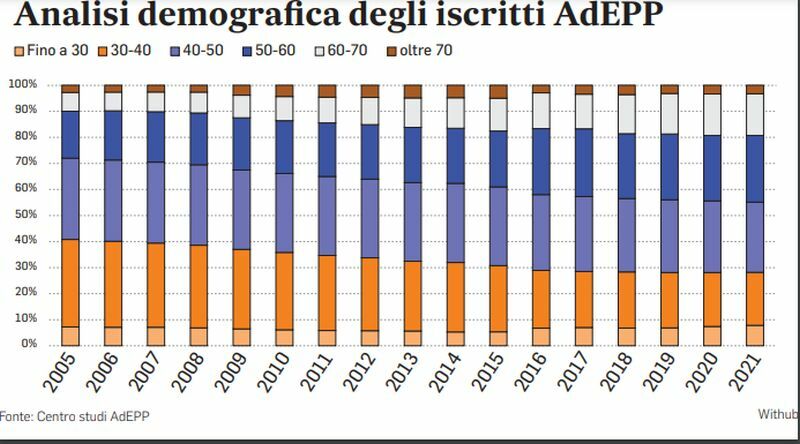

L’ultima fotografia scattata da Covip sulle casse previdenziali riporta i dati 2021. E il saldo contributivo era negativo per tre istituti: Cassa geometri, Enpaia (agricoli) e Inpgi (giornalisti). Per l’Inpgi sappiamo che è stata inglobata nell’Inps. Ma anche per spedizionieri (Fasc), notai (Cnn) e per l’ente pluricategoriale Epap (chimici, fisici, agronomi, attuari) lo sbilancio non era lontanissimo. Capita spesso di chiedersi se abbiano ancora senso gli ordini professionali – caratteristica molto italiana e pochissimo internazionale – alla cui base nascono le Casse, ma ancor più vale interrogarsi sull’opportunità di riservare a soggetti privati la possibilità di svolgere funzioni di pubblico interesse, cioè occuparsi dell’assicurazione obbligatoria per l’invalidità e la vecchiaia degli iscritti.

L’ORIZZONTE

A Roma si usa spesso ripetere “più siamo, meglio stiamo”. Non è che la saggezza popolare abbia intuito più di quello che il rigore attuariale e le regole della mutualità generale possono dimostrare? L’obiettivo non sarà l’Inps per tutti, ma è lecito nutrire dubbi sul fatto che 1,7 milioni di professionisti possano garantire meglio il futuro loro (e dei loro più giovani colleghi) dispersi in una ventina di Istituti previdenziali diversi.