Fate largo al fattore QG, ovvero Quality Growth.

Dopo una doppietta da rally sostenuto, nel 2020 e nel 2021, l’anno che sta per chiudersi va catalogato, salvo svolte magiche, tra quelli da dimenticare per gli asset finanziari. Da gennaio l’azionario globale perde oltre il 20%. E le obbligazioni mondiali, che di norma offrono stabilità nei periodi critici, attraversano l’anno peggiore dal 1926. Certo, la tenuta degli utili sembra promettere bene (nonostante i timori di una recessione negli Stati Uniti, lo scorso trimestre oltre il 70% delle società dell’S&P 500 hanno battuto le stime degli utili) e anche l’inasprimento delle banche centrali dovrebbe rallentare. Ma meglio non fidarsi troppo di tanta incertezza in circolazione. La “Crescità di Qualità” può essere il vero ombrello anche in caso di recessione, ormai data per certa, sostiene Richard Mercado, gestore del fondo Comgest Growth World. Le società “Quality Growth” sono quelle che tendono a sovraperformare anche in queste condizioni di mercato. Lo provano le statistiche. Sei delle ultime otto volte in cui si sono avuti contesti inflazionistici, le aziende di qualità hanno ottenuto buoni risultati. In caso di recessione dovrebbero fare altrettanto. Non solo. Le aziende Quality Growth sono anche quelle capaci di fruttare free cash flow e margini elevati anche in tempi di tempesta, di avere modelli di business privilegiati e sono quelle considerate quasi agnostiche all’andamento dell’economia. Questo non vuol dire che non abbiano pagato il loro prezzo. Il free cash flow a lungo termine ha risentito eccome dall’aumento dei rendimenti obbligazionari e degli spread, comprimendo multipli e valutazioni sul mercato. Di qui le opportunità da tenere d’occhio.

LE OPPORTUNITÀ

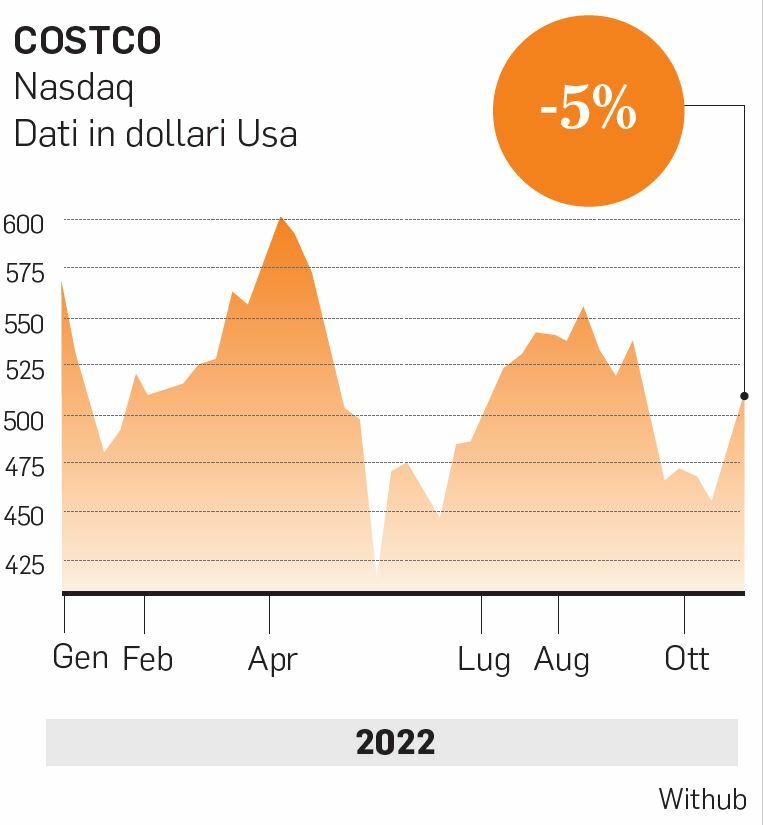

«Un esempio della nostra filosofia di investimento è Costco», spiega Mercado.

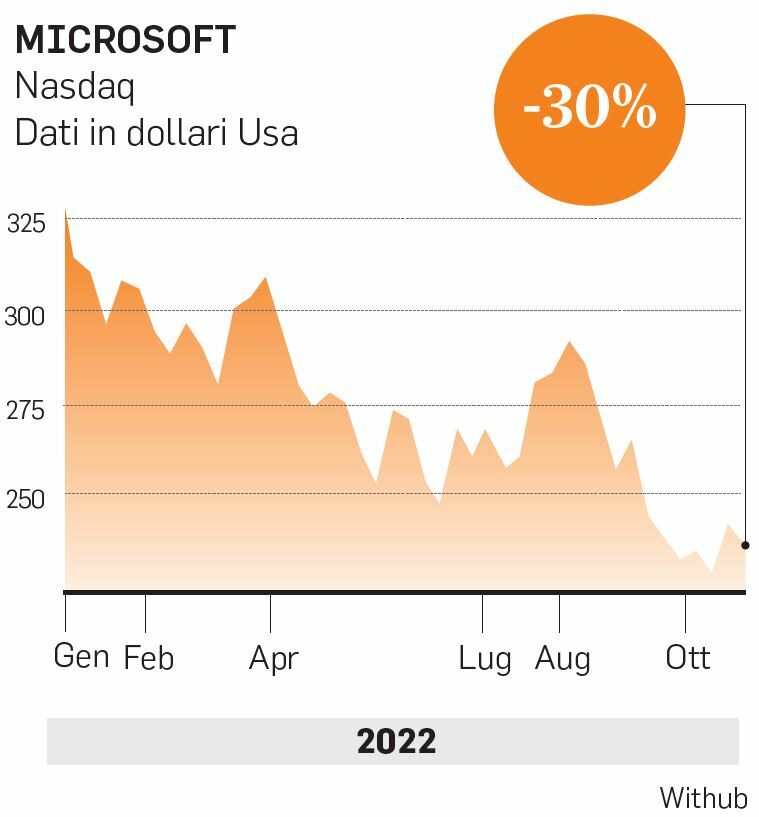

L’azienda statunitense è una delle più grandi catene di supermercati all’ingrosso, con un modello particolare di “membership”. Si concentra su un numero limitato di prodotti di alta qualità a cui possono accedere i sottoscrittori della “membership” a prezzi competitivi. Costco continua ad attrarre nuovi soci e la maggior parte degli utili proviene proprio dalle quote associative, il che contribuisce alla sua tenuta. Nel lungo periodo l’azienda continuerà a ottenere risultati positivi, ma nel breve potrebbe essere influenzata dal contesto dei rendimenti obbligazionari. In genere, in media ogni cinque anni Costco vede aumentare i tassi di membership e può permettersi, grazie alla sua solidità, di aumentare i prezzi ogni quinquennio. Altre società in grado di alzare i prezzi senza effetti collaterali sono Lvmh e Microsoft.

Lvmh, il gruppo della moda di lusso, ha aumentato i prezzi dal 3 all’8% nella prima metà di quest’anno senza alcun impatto sui volumi.

Passando a Daikin, leader mondiale nel settore dell’efficienza energetica e dei condizionatori d’aria, ha visto i suoi risultati a lungo termine restare pressoché invariati. Neanche normative sempre più severe hanno fermato la corsa dell’azienda alla conquista di quote di mercato. Altro titolo quality growth è considerato EssilorLuxottica, l’azienda produttrice di lenti e montature.

Ha dimostrato una grande capacità di resilienza in questo periodo complesso e presenta un business in grado di garantire flussi di cassa. Poi c’è Alcon, leader mondiale nel mercato dell’oftalmologia con oltre 75 anni di esperienza. Ha una quota di mercato superiore al 30% e nuove tecnologie in fase di sviluppo in un mercato che dovrebbe espandersi con l’invecchiamento della popolazione. Gli ultimi tre anni turbolenti hanno già dimostrato la resilienza di certe società con il fattore QG. Ma l’equipaggiamento dovrebbe essere adeguato anche in caso di peggiori rischi di ribasso.

© RIPRODUZIONE RISERVATA