Il grande dibattito sull’inflazione è in pieno svolgimento: siamo di fronte a fiammate temporanee generate da condizioni eccezionali o all’inizio di un ciclo che non si vedeva da almeno 30 anni? Quel che è certo è che le spinte inflattive sono sempre più evidenti. Tra domanda in aumento, pressioni sull’offerta e difficoltà logistiche. Sono spinte trainate dal rialzo dei prezzi, certo, a partire dalle materie prime, a loro volta trascinate anche dalla ridefinizione delle catene di approvvigionamento che vedono oggi i costi del trasporto merci in crescita del 40% rispetto al 2019, con picchi fino al 60%. La crisi dei chip è solo un esempio. Si tratta di un aumento inevitabile in un mondo che non aveva un Piano B per il “disaster recovery” prima della pandemia e che ha dovuto costruirlo in fretta per il pressing avviato da Trump contro il dominio cinese, per gli anni di mancati investimenti sulle filiere, e per l’esplosione dell’e.commerce che richiede catene di approvvigionamento più capillari. Con la possibilità che ora si aggiunga l’aumento dei salari. Intanto le banche centrali rassicurano i mercati - è troppo presto per stringere - ma iniziano a ragionare sull’exit strategy (il “tapering”) dalle politiche espansive. E il grande timore resta: se l’inflazione sfugge di mano, una volta lasciata libera di correre è molto difficile riportarla nella bottiglia. Così oggi i mercati temono di rivedere il film 1994, quando la reazione delle banche centrali arrivò troppo tardi. E temono che si possano scatenare non pochi ruzzoloni tra le azioni. Ecco perché è tanto difficile muoversi tra un mercato con valutazioni anche elevate e tanta volatilità alimentata dall’incertezza. Dunque, le azioni restano l’asset class più attraente con l’accelerazione degli utili in atto. Ma meglio optare per «una gestione veramente attiva, attenta ai ritorni assoluti, e un approccio difensivo che guardi, per esempio, a settori come energy e telecom», spiega Marco Mencini, senior portfolio manager di Plenisfer Investments Sgr. Sulla stessa linea Cirdan Capital, che tra le azioni cicliche punta su banche ed energia, per l’opportunità di slancio del Pil ancora non realizzato ma anche per la copertura dal rischio-prezzi.

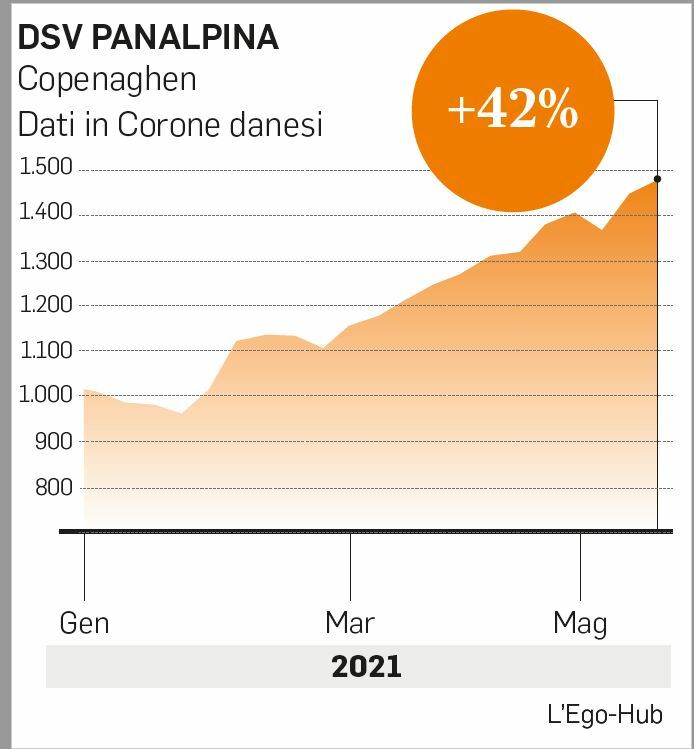

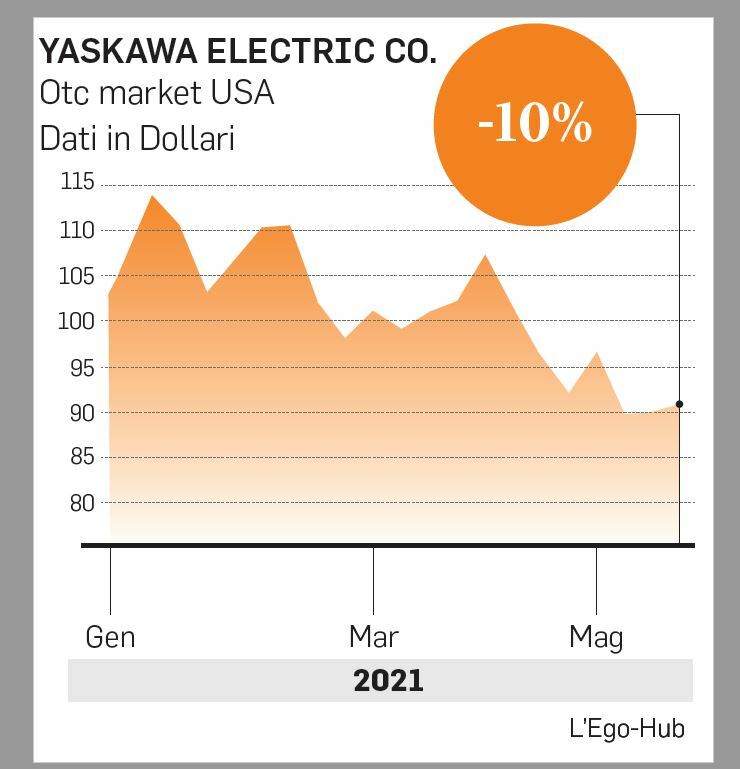

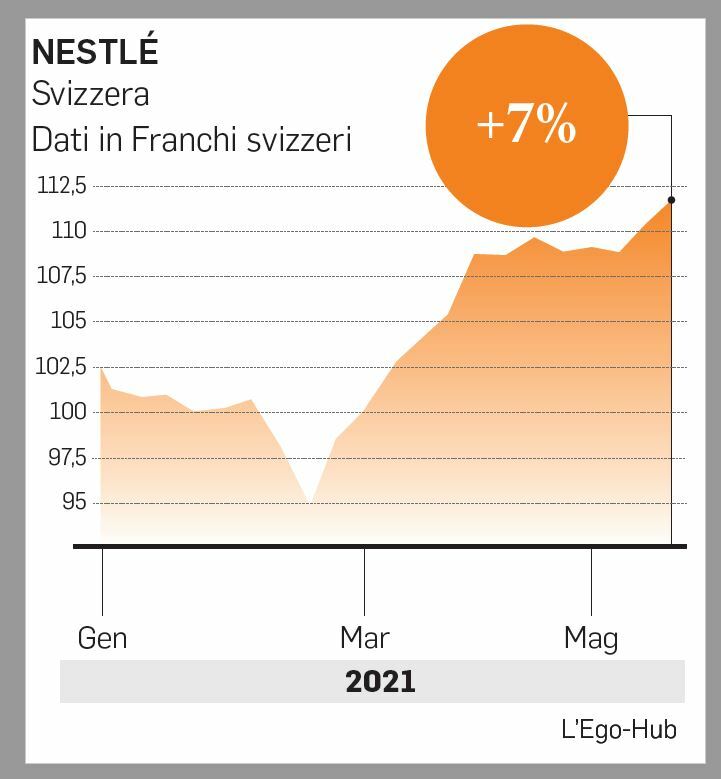

Natasha Ebtehadj, portfolio manager multi-asset di Columbia Threadneedle Investments ha, invece, scommesso su società come Yaskawa, un produttore giapponese di robot industriali, o General Motors, la casa automobilistica Usa che sta passando rapidamente ai veicoli elettrici. Titoli ben posizionati in un mondo post-Covid e strettamente connessi agli impatti più duraturi che il virus avrà sulla nostra economia. Ma l’analista è convinta che anche nel braccio di ferro tra titoli “growth” (ad alta crescita) e titoli “value” (legati al ciclo economico) vinca la selezione. Paypal è considerato un vincitore nel lungo periodo nel settore dei pagamenti. Nell’approccio selettivo e bilanciato credono anche Paul Marriage e Fred Batoua, gestori di Hedge Invest Sgr, a caccia di opportunità nell’azionario Ue, «di titoli che emergono nel frastuono». In questo caso, il faro è puntato su DSV, società di trasporti danese. «Un business ben piazzato per approfittare delle moltissime complessità nella gestione di domanda e offerta con la ripresa della economia post Covid». Inoltre, l’azienda ha fatto una scommessa importante inglobando l’elvetica Panalpina nel 2019. E la recente acquisizione di Agility, azienda di logistica con base in Medio Oriente, ha aggiunto un altro 15% agli utili. Tra i titoli preferiti anche Nestlé. «La crescita organica del 7% nel primo trimestre, è il miglior risultato da dieci anni», fanno notare gli esperti.

© RIPRODUZIONE RISERVATA