Il 2022, non c’è dubbio, è un anno difficile da decifrare.

Troppe incognite e troppe variabili da considerare nell’equazione tra tassi, inflazione, transizione energetica, crescita, politiche fiscali e mosse delle banche centrali, tutte proiettate a cercare di mantenere le promesse del Pil post-Covid. Senza contare le incognite elettorali, negli Usa, in Francia, in Italia e in Giappone. Nonostante le tante incertezze, i mercati azionari dovrebbero rimanere positivi nelle prossime settimane. Non ci sono alternative all’azionario per chi cerca rendimenti in un mondo che viaggia su tassi d’interesse reali ancora negativi e con il recente rialzo dei tassi a lungo termine che si mantiene al di sotto dell’inflazione. Non solo, la stagione delle trimestrali, nel complesso molto buona, ha consentito ancora una volta di rivedere al rialzo le aspettative sugli utili per l’anno e di comprimere i multipli di valutazione a livelli appena sopra la media di lungo periodo. Tuttavia, non possono essere sottovalutati certi segnali. Comincia infatti a intravedersi qualche pressione sui margini, mentre la crescita dovrebbe continuare a normalizzarsi suggerendo un 2022 più complicato in vista di un inasprimento da parte delle banche centrali. Anzi, l’accelerazione della Fed suggerisce già un approccio selettivo sui titoli azionari. Sì a quelli “value” e ciclici, come energia, bancari o reti e asset infrastrutturali, ma attenzione alle valutazioni troppo tirate. Comunque vada, sarà molto difficile replicare le performance del 2020 e del 2021. La realtà è che «quest’anno sarà probabilmente una versione ad alto numero di ottani del 2018» osserva Abrdn, «non sarà tanto facile trovare riparo».

Posizioni lunghe sul dollaro Usa, e corte sui tassi, in particolare sul segmento a 5 anni, appiattimento della curva dei rendimenti, sono tutte strategie che dovrebbero funzionare man mano che la Fed proseguirà con sua politica, dicono gli analisti. Per chi investe in azioni, la liquidità è cruciale.

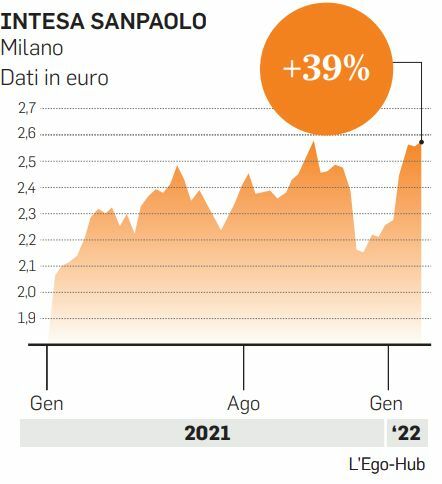

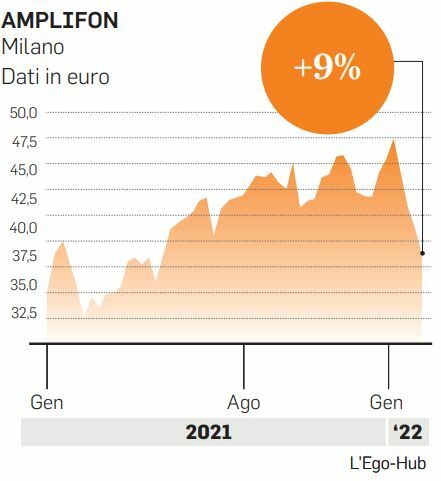

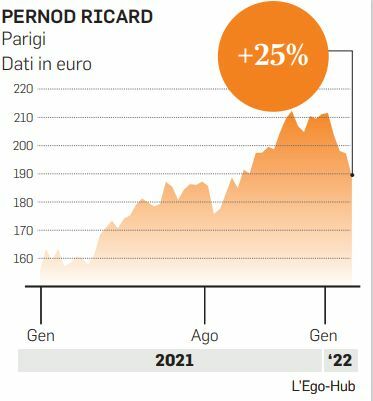

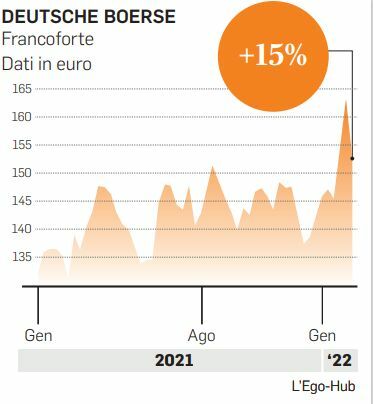

«Non c’è alternativa all’equity – avverte Alessandro Tentori di Axa – E in questo settore preferiamo l’Europa, favorita dai titoli value (quelli di comparti stabili ma dal tasso di crescita contenuto come le utilities) e soprattutto dai bancari, perché forse proprio i “financials” saranno il cavallo di battaglia in un mondo che sta alzando i tassi d’interesse». Segmenti come l’assistenza sanitaria, i beni di consumo e persino i settori finanziari offrono molte opportunità. Tra le aziende guidate prevalentemente da tendenze strutturali, più resilienti in ambienti operativi più sfidanti, c’è per esempio Deutsche Boerse, ben posizionata per sfruttare lo spostamento del mercato verso le negoziazioni di Borsa e la crescita di domanda di dati. Ma anche Pernod Ricard, in grado di beneficiare dell’ascesa della classe media nei mercati emergenti, come l’Asia, e della transizione in corso dei consumatori verso le bevande premium. Interessanti anche aziende come Amplifon, che beneficia dell’invecchiamento della popolazione mondiale, della crescente penetrazione degli apparecchi acustici e dell’opportunità di consolidare un mercato frammentato. Per Barclays, infine, il titolo preferito tra gli italiani si conferma Intesa Sanpaolo, una buona scommessa per ritorno di capitale, andamento dei costi, e per il modello incentrato sulle commissioni.