Le posizioni

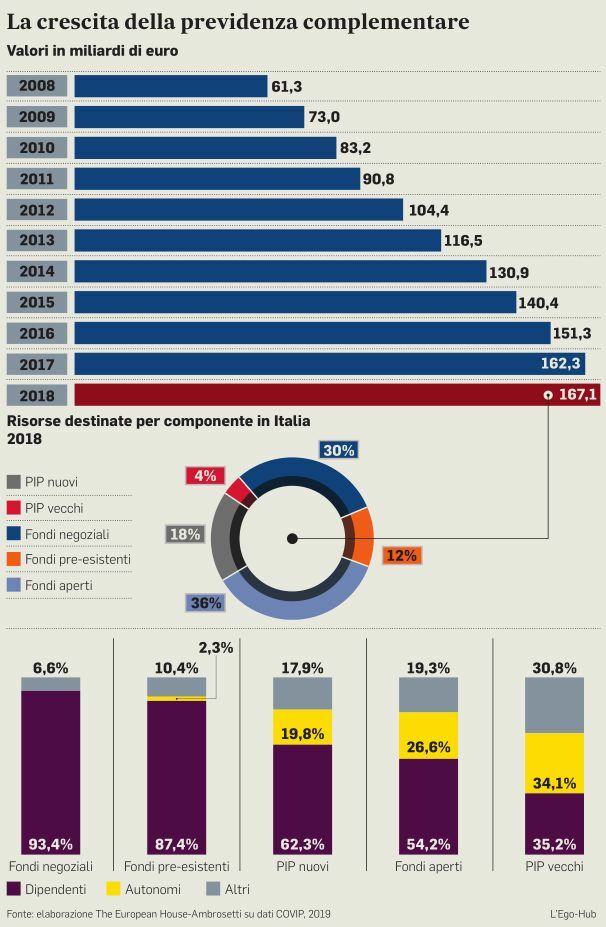

Alla fine del 2019, il numero delle posizioni in essere presso le forme pensionistiche complementari si attestava a 9,1 milioni; la crescita nell’anno è stata di 393.000 unità (4,5%). «A tale numero di posizioni, che include anche quelle relative a coloro che aderiscono contemporaneamente a più forme, corrisponde un totale degli iscritti che può essere stimato in 8,3 milioni di individui. I fondi negoziali registrano 159.000 posizioni in più (5,3 per cento), portandone il totale a fine dicembre a 3,161 milioni. Gran parte della crescita – si legge in una nota Covip, l’authority che vigila sul sistema della previdenza complementare in Italia - è appannaggio dei dieci fondi per i quali operano meccanismi di adesione contrattuale: il fondo rivolto ai lavoratori del settore edile ha avuto l’incremento maggiore, seguito a distanza dal fondo territoriale per i lavoratori del Veneto e dal fondo destinato ai dipendenti pubblici; tuttavia, per quest’ultimo le adesioni rimangono modeste rispetto alla platea potenziale». Nelle forme pensionistiche di mercato, i fondi aperti contano 1,551 milioni di posizioni, crescendo di 89.000 unità (6,1%) rispetto alla fine dell’anno precedente. Nei PIP “nuovi”, il totale delle posizioni è di 3,419 milioni; la crescita annua è stata di 144.000 unità per un tasso di variazione (4,4 per cento) che segna un rallentamento rispetto agli anni precedenti. Nei fondi preesistenti le posizioni all’ultima rilevazione disponibile, risalente alla fine di settembre, erano 652.000.La storia

La storia della previdenza complementare in Italia è ancora recente. E quando si confronta con le esperienze di molti Paesi europei ci si dimentica almeno di due fattori: in alcuni Paesi la previdenza di primo pilastro è finanziata dalla fiscalità generale; ma anche dove vige un sistema contributivo resta imparagonabile la percentuale di contributi obbligatori che in Italia è del 33%, spesso più della metà di quello che accade altrove. Meno contributi obbligatori più spazio alla contribuzione del secondo pilastro. «Vero, ma dobbiamo ricordare ai lavoratori che con il metodo contributivo per il conteggio della pensione di primo pilastro, il tasso di sostituzione è destinato a essere meno vantaggioso, quindi occorre porsi il problema di organizzare per tempo una pensione aggiuntiva» continua Maggi. Assofondipensione rappresenta i 31 Fondi pensione “chiusi” a cui possono aderire solo i lavoratori con i rispettivi contratti di categoria.Più Fondi meno massa critica per gli investimenti. «Il tema della convergenza – considera Cribari – è uno dei più caldi. Occorre pensare a politiche di integrazione tra i fondi, per esercitare meglio l’attività di investimento anche rivolta all’economia reale». Una strada di convergenza è in atto.